Физические лица в России обязаны платить различные виды налогов в зависимости от вида деятельности и получаемых доходов. Рассмотрим основные налоги, которые платят граждане.

Содержание

Основные налоги для физических лиц

| Налог | Объект налогообложения | Ставка |

| НДФЛ | Доходы физического лица | 13-15% |

| Налог на имущество | Недвижимое имущество | 0,1-2% |

| Транспортный налог | Транспортные средства | Зависит от мощности |

| Земельный налог | Земельные участки | 0,3-1,5% |

Налог на доходы физических лиц (НДФЛ)

Какие доходы облагаются НДФЛ

- Заработная плата

- Доходы от аренды имущества

- Доходы от продажи имущества

- Доходы от предпринимательской деятельности

- Доходы по ценным бумагам

Ставки НДФЛ

| Категория дохода | Ставка |

| Основная ставка | 13% |

| Для нерезидентов | 15-30% |

| Дивиденды | 13-15% |

| Выигрыши, призы | 35% |

Налог на имущество физических лиц

- Квартиры, комнаты

- Жилые дома

- Гаражи, машино-места

- Единые недвижимые комплексы

- Объекты незавершенного строительства

Как рассчитывается налог

- По кадастровой стоимости (в большинстве регионов)

- С учетом налоговых вычетов

- С применением понижающих коэффициентов

Транспортный налог

| Тип транспортного средства | Налоговая база |

| Легковые автомобили | Мощность двигателя (л.с.) |

| Мотоциклы | Мощность двигателя (л.с.) |

| Грузовые автомобили | Мощность двигателя (л.с.) |

| Воздушные суда | Статическая тяга реактивного двигателя |

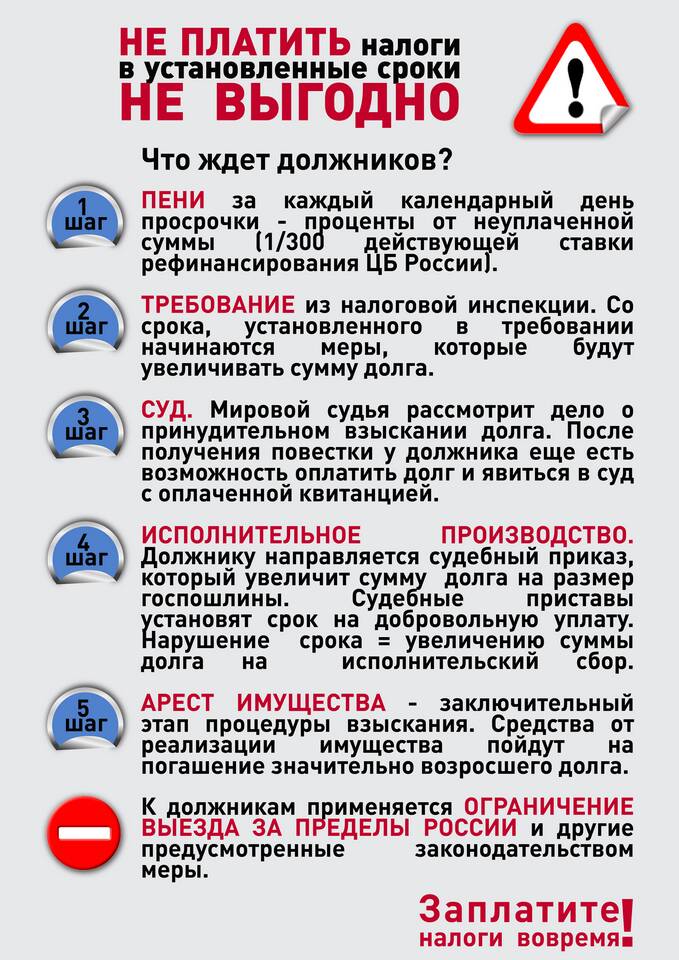

Сроки уплаты налогов

- НДФЛ с зарплаты - удерживается работодателем

- НДФЛ с прочих доходов - до 15 июля следующего года

- Имущественные налоги - до 1 декабря следующего года

Важная информация

Физические лица могут получать налоговые уведомления через личный кабинет на сайте ФНС России. Для некоторых категорий налогоплательщиков предусмотрены льготы по уплате налогов.