Банковские проценты по вкладам и счетам являются важным элементом финансовой системы. Рассмотрим экономические механизмы, лежащие в основе начисления процентов клиентам.

Содержание

Основные причины начисления процентов

| Причина | Объяснение |

| Плата за использование средств | Компенсация за временное изъятие денег из оборота клиента |

| Инфляционная защита | Частичное возмещение потерь от обесценивания денег |

| Конкурентное преимущество | Привлечение новых клиентов и их капитала |

Как банки формируют процентные ставки

- Учет ключевой ставки Центробанка

- Анализ рыночной конъюнктуры

- Расчет стоимости привлеченных ресурсов

- Прогнозирование инфляции

Источники дохода банка для выплаты процентов

- Кредитование под более высокий процент

- Инвестиционная деятельность

- Комиссионные доходы

- Операции на финансовых рынках

Виды банковских процентов

| Тип процентов | Характеристика |

| Простые | Начисляются только на первоначальную сумму |

| Сложные | Начисляются на сумму с учетом ранее начисленных процентов |

| Фиксированные | Неизменная ставка на весь срок договора |

| Плавающие | Изменяются в зависимости от рыночных условий |

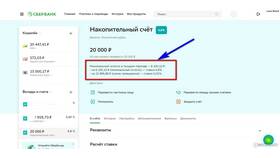

Факторы, влияющие на размер процентов

- Срок размещения средств

- Сумма вклада

- Тип валюты

- Экономическая ситуация в стране

- Надежность банка

Математическая модель расчета

| Параметр | Влияние на доход |

| Ставка | Прямо пропорциональная зависимость |

| Срок | Экспоненциальный рост при сложных процентах |

| Капитализация | Увеличивает эффективную доходность |

Правовое регулирование

Выплата процентов регулируется:

- Гражданским кодексом РФ

- Федеральным законом "О банках и банковской деятельности"

- Нормативными актами Центрального банка

- Условиями договора с клиентом

Заключение

Банки выплачивают проценты вкладчикам как плату за использование их средств в коммерческой деятельности. Размер процентов определяется рыночными условиями, политикой регулятора и индивидуальными параметрами вклада. Эта система позволяет банкам привлекать ресурсы, а клиентам - получать доход на свободные средства.