Правильный расчет расходов при упрощенной системе налогообложения (УСН) позволяет законно уменьшить налоговую базу. Рассмотрим особенности учета расходов для разных объектов налогообложения.

Содержание

Особенности учета расходов при УСН

| Объект налогообложения | Учет расходов |

| Доходы (6%) | Расходы не учитываются при расчете налога |

| Доходы минус расходы (15%) | Расходы уменьшают налоговую базу |

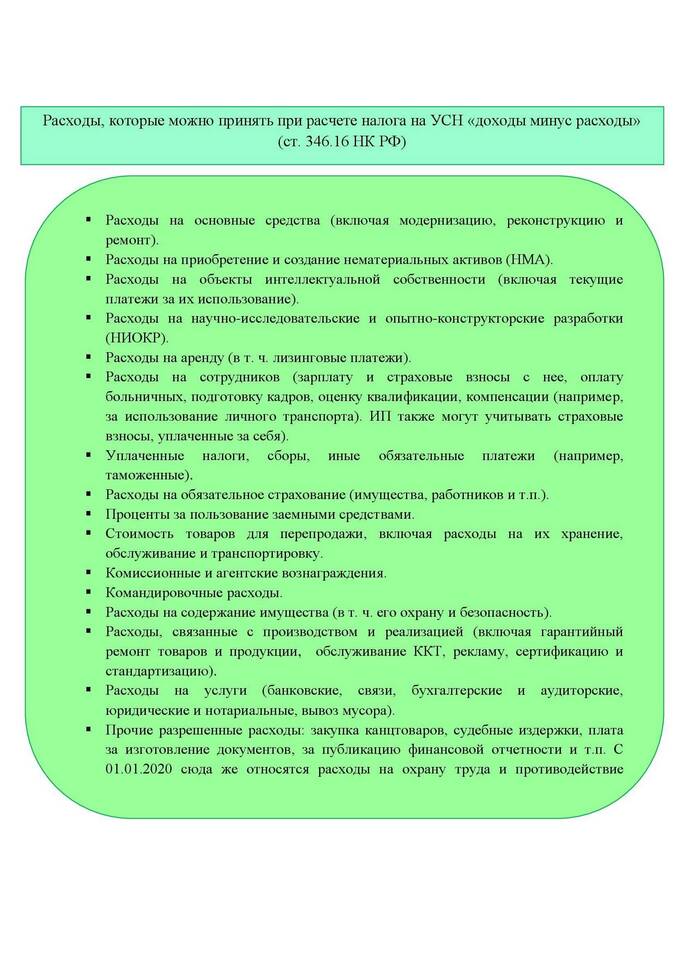

Какие расходы можно учитывать при УСН "Доходы минус расходы"

- Заработная плата сотрудников и страховые взносы

- Приобретение основных средств

- Закупка товаров для перепродажи

- Аренда помещений и оборудования

- Коммунальные услуги

- Транспортные расходы

- Реклама и продвижение

Важно:

Все расходы должны быть экономически обоснованы, документально подтверждены и оплачены.

Формула расчета налога при УСН 15%

Налог = (Доходы - Расходы) × 15%

Пример расчета:

| Доходы | 1 500 000 руб. |

| Расходы | 900 000 руб. |

| Налоговая база | 1 500 000 - 900 000 = 600 000 руб. |

| Налог | 600 000 × 15% = 90 000 руб. |

Как правильно учитывать основные средства

- Стоимость до 150 000 руб. - единовременно в периоде ввода в эксплуатацию

- Стоимость свыше 150 000 руб. - равными долями в течение года

- Объект должен быть оплачен и введен в эксплуатацию

Минимальный налог при УСН 15%

- 1% от суммы доходов

- Уплачивается, если рассчитанный налог меньше минимального

- Учитывается в расходах в следующих периодах

Пример:

Доходы: 2 000 000 руб., расходы: 1 950 000 руб.

Обычный налог: (2 000 000 - 1 950 000) × 15% = 7 500 руб.

Минимальный налог: 2 000 000 × 1% = 20 000 руб.

К уплате: 20 000 руб.

Программы для учета расходов при УСН

| Программа | Возможности |

| 1С:Предприятие | Полный учет доходов и расходов |

| Контур.Эльба | Упрощенный учет для ИП |

| Мое дело | Автоматический расчет налогов |

Правильный учет расходов при УСН требует внимательности и знания актуальных требований налогового законодательства. При сложных ситуациях рекомендуется консультация с бухгалтером.